انشاء كشف حساب عميل او مورد بالاكسيس بين فتره زمنيه مع وكيفيه اضافه رصيد اول المده للعميل او المورد باستعلام لرصيد اول المده

تصميم كشف حساب عميل او مورد بالاكسيس

في البدايه دعنا نبدا بتصميم قاعده بيانات جديده و نضيف بها جدول لحركه كشف الحساب و لتصميم حدول حركه كشف الحساب

نقوم بفتح قاعده بيانات جديده ثم ندخل الي القائمه create ثم نختار table design فيفتح لنا انشاء جدول في وضع التصميم نقوم باضافه الحقول التاليه

هذه الاسماء اسماء افتراضيه للحقول الجدول أيضا يمكنك تغيرها كما تشاء لكن كي نستطيع ان نكتب الكود بناء علي اسماء الجدول

|

Field name

|

Date typy

|

Field size

|

format

|

caption

|

|

Id

|

number

|

Long integer

|

|

كود العميل/ المورد

|

|

Name

|

Short Text

|

255

|

|

اسم العميل / المورد

|

|

Date

|

Date/Time

|

|

dd/mm/yyyy

|

التاريخ

|

|

Description

|

Short Text

|

255

|

|

البيان

|

|

Debit

|

number

|

Double

|

|

مدين

|

|

Creditor

|

number

|

Double

|

|

دائن

|

|

Notes

|

Short Text

|

255

|

|

|

نلاحظ اننا قمنا بوضع اسماء الحقول في الجدول باللغه الانجليزيه و ذلك حتي يسهل لنا اثناء كتابه اي اكواد برمجيه و قمنا بكتابه caption باللغه العربيه ليكون ظاهر امام المستخدم النهائي اسم اي حقل باللغه العربيه و لن يؤثر ذلك في الكود حيث ان الكود كما نعرف يتاثر باسم الحقل و لا يتاثر caption

نستطيع ان نعطي الجدول اي اسم لكن الافضل حتي يكون اسهل لنا اثناء كتابه الكود ان يكون الاسم باللغه الانجليزيه

انشاء كشف حساب عميل او مورد بالاكسيس

سبب تحديد هذه الخواص

لاحظ اننا وضعنا debit و creditot نوع البيانات من النوع الرقمي و من النوع double و ذلك حتي نسطيع ان نجري اي عمليات حسابيه علي هذه الارقام و قمنا بتحديد النوع double لانه من المحتمل ان يكون هناك ارقام عشريه

ننصح بعدم وضع مسافات في اسماء الجداول و الاستعلامات و ذلك لسهوله كتابه الكود

لاحظ اننا وضعنا التاريخ باسم dateeو ذلك لان الاكسيس هناك بعض المسميات الافتراضيه لا يقبلها للحقول لذلك وضعنا اسم مختلف عن الكلمه الافتراضيه date الان سنقوم بحفظ الجدول و ساقوم باعطاء له اسم افتراضي acc

انشاء كشف حساب عميل او مورد بالاكسيس

بعض الملاحظات اثناء تصميم اي قاعده بيانات

لاتضع اسماء باللغه العربيه لحقول الجدول او لاسماء الجداول او النماذج و ذلك لتسهيل كتابه الاكواد البرمجيه حاول ان تضع خطه وضحه لمسار عمل البرنامج قبل البدا في التنفيذ

ابتعد عن المسميات التي يرفضها الاكسيس كاسماء للحقول مثل كلمه date و غيرها من هذه الكلمات لانها محجوزه في الاكسيس فاذا حاولنا استخدمها سيكون هناك العديد من المشاكل في قاعده البيانات و العديد من الرسائل التحذيريه من الاكسيس

الان و بعد ان انتهينا من تصميم الجدول نبدا في الخطوه التاليه تصميم الاسعلامات المستخدمه حيث يتيح لنا برنامج مايكروسوفت اكسيس اكثر من طريقه لتصميم الاستعلاماتيمكننا اختيار اي من هذه الطرق

يمكنك مشاهده مقال الاستعلامات في الاكسيس

سنقوم بفتح قائمه create ثم اختيار Query Designفيقوم الاكسيس بفتح نافذه تحتوي علي جميع الجداول و الاستعلامات الموجوده في قاعده البيانات يمكنك اختيار الجدول الذي تريد عمل له استعلام من بين هذه الجداول اذا كان لديك اكثر من جدول في قاعده البيانات و في حالتا سنختار الجدول accو نضغط ضغطه مزدوجه علي اسم الجدول ثم نغلق هذه النافذه

يظهر لنا جميع الحقول في الجدول الذي نريد عمل له استعلام نقوم بالضغط ضغطه مزدوجه علي اسماء الحقول لندرجها في الاستعلام الذي نريده تصميمه ثم نقوم باغلاق الاستعلام فتظهر لنا رساله لتاكيد حفظ الاستعلام و اختيار اسم لهذا الاستعلام ساقوم بكتابه اسم افتراضي لهذا الاستعلام acc_Query

تصميم النماذج

سنقوم بفتح قائمه create ثم اختيار Form Designثم قم بسحب الاستعلام الذي قمنا بتصميمه الي هذا النموذج فيظهر لنا معالج sub form حيث ياكد لنا هذا المعالج انه قد تم اضافه نموذج فرعي للاستعلام

لاحظ أيضا اننا كنا نستطيع عمل كل ذلك من خلال معالج النماذج الا اننا قمنا بذلك حتي نستطيع اتباع خطوات التصميم خطوه بخطوه

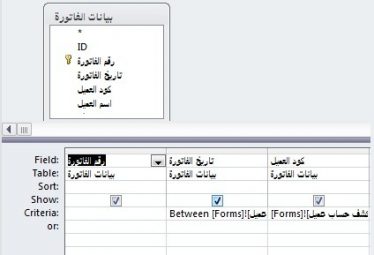

الان انتقل الي القائمه Design ثم اختر ab| و ذلك لادراج Textbox كرر نفس الخطوه لادراج Textbox اخرثم انتقل الي الخواص و غير الخاصيه name الي n1 و n2 كاسماء افتراضيه للكائن Textbox و غير الخاصيه formatالي short Date الان اضغط علي نموذج الاستعلام الذي اضافه معالج النماذج و انتقل الي خواص هذا النوذجو اضغط علي الخاصيه Record Sourceفتظهر لك رساله تخبرك انك ستقوم بانشاء استعلام اضغط Yes فيظهر لك جميع حقول الاستعلام الذي قمنا باضافته كررنفس خطوات انشاء الاستعلام الان نريد ان يقوم الاستعلام بالبحث بين تارخين زمنين نستطيع ان نستخدم هذا الامر في نموذج الاستعلام

Between n1 And n2 حيث كما سبق و اكدنا ان n1 و n2 تمثل الفتره الزمنيه التي نبحث بها

و يتم وضع مسار النموذج قبل n1 و n2 نستطيع ان نستخدم معالج المسارات

أيضا نستطيع ان نعطي بعض التنسيقات الاضافيه للنموذج كما بالشكل التالي

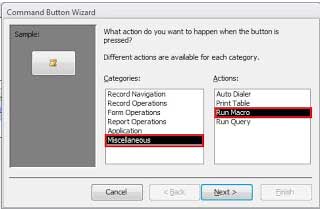

يمكن اضافه زد امر الاستعلام لتشغيل الاستعلام من النموذج و ذلك باستخدام معالج الاوامر الخاص ازار كما بالصوره التاليه

يمكن ان يعجبك أيضا

تعرف علي تصميم شريط ريبون احترافي في الاكسيس – بايقونات احترافيه من هنا

للمزيد يمكنك الاطلاع علي هذا المقال من هنا